Phân tích ABC trong quản lý tồn kho là một phương pháp phân loại các mặt hàng trong kho dựa trên dựa trên giá trị về doanh thu mà mặt hàng đó mang lại cho doanh nghiệp. Theo đó, các mặt hàng được chia thành ba nhóm: A, B và C, trong đó các hàng hóa thuộc danh mục A có giá trị cao nhất, danh mục B có giá trị thấp hơn A và danh mục C có giá trị thấp nhất.

Phân tích hàng tồn kho ABC dựa trên Nguyên tắc Pareto, hay còn được gọi là quy tắc 80/20:

- 20% dân số sở hữu 80% của cải.

- 20% khách hàng đại diện cho 80% doanh thu

- 20% nhà cung cấp đại diện cho 80% giao dịch mua hàng của bạn.

Trong quản lý hàng tồn kho, điều đó có nghĩa là 20% mặt hàng hàng sẽ chiếm 80% doanh thu của doanh nghiệp.

Phương pháp này rất quan trọng để xác định danh mục hàng tồn kho tạo ra tỷ lệ tiêu thụ hàng năm cao. Nó giúp các nhà quản lý tối ưu hóa mức tồn kho và sử dụng hiệu quả các nguồn lực quản lý.

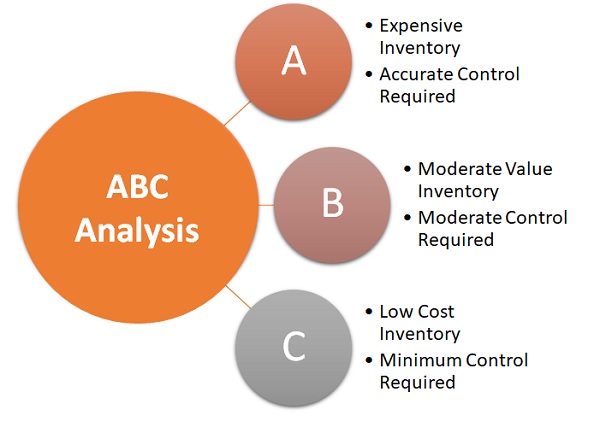

Nhóm A

Các mặt hàng trong nhóm A thường chiếm 70% – 80% doanh thu tổng thể của doanh nghiệp, nhưng chỉ chiếm từ 10% – 20% tổng lượng tồn kho.

- Đây là nhóm hàng quan trọng nhất và cần được quản lý chặt chẽ và cần đảm bảo tính sẵn có trong kho để đảm bảo cung cấp liên tục và tránh thiếu hụt.

- Quản lý nhóm A đòi hỏi sự chính xác khi theo dõi của số lượng tồn kho, dự báo nhu cầu, kiểm soát chặt chẽ chu kỳ đặt hàng và chu kỳ cung ứng.

Nhóm B

Các mặt hàng trong nhóm B chiếm khoảng 30% lượng hàng hóa trong kho và chiếm khoảng 15% doanh thu.

Quản lý nhóm B tương đối linh hoạt hơn nhóm A, tuy nhiên vẫn cần chú trọng đến việc đảm bảo tính sẵn có, kiểm soát tồn kho và theo dõi nhu cầu cung ứng.

Nhóm C

Các mặt hàng trong nhóm C, có nhu cầu tiêu dùng thấp, thường không gây ảnh hưởng lớn đến doanh thu tổng thể. Tuy nhiên, những mặt hàng thuộc nhóm này thường chiếm số lượng tồn kho lớn nhất, khoảng 80%, nên có nguy cơ đối mặt với rủi ro hết hạn sử dụng.

- Quản lý nhóm C thường tập trung vào việc tối ưu thời gian và nguồn lực trong việc lưu trữ và quản lý, sử dụng các phương pháp đơn giản như lưu trữ dễ dàng truy cập và tái đặt hàng tự động.

- Các nhà quản lý cần thường xuyên đặt câu hỏi có nên tiếp tục sản xuất những mặt hàng nhóm C hay không.

Lợi ích và ứng dụng của phân tích ABC trong việc quản lý hàng tồn kho:

Xác định ưu tiên quản lý

ABC analysis giúp nhìn nhận rõ ràng nhóm mặt hàng quan trọng nhất trong kho. Nhóm A, có giá trị tài chính cao, đòi hỏi sự quản lý chặt chẽ hơn để đảm bảo sẵn có và tránh thiếu hàng hoặc thất thoát hàng hóa quan trọng. Việc ưu tiên quản lý nhóm A giúp tập trung nguồn lực và thời gian vào việc quản lý hàng quan trọng nhất.

Nâng cao hiệu quả kiểm soát

Bằng cách hiểu mặt hàng nào quan trọng hơn, doanh nghiệp có thể đưa ra quyết định tốt hơn về mặt hàng nào cần dự trữ và cách quản lý chúng, hay xác định được thời gian đặt hàng phù hợp cho các mặt hàng ưu tiên để tránh hết hàng. Điều này không chỉ giúp giảm chi phí nhân sự không cần thiết mà quan trọng hơn là đảm bảo luôn duy trì mức tồn kho tối ưu, đặc biệt là đối với những đối với những hạng mục tốn kém được đầu tư một lượng vốn lớn.

Tối ưu hóa chi phí và lưu trữ

ABC analysis giúp tối ưu hóa việc lưu trữ và quản lý hàng tồn kho. Nhóm A và B, có giá trị tài chính cao, thường được lưu trữ gần nhau và quản lý một cách chặt chẽ hơn để đảm bảo sự kiểm soát và tiếp cận nhanh chóng khi cần thiết. Trong khi đó, nhóm C, có giá trị tài chính thấp, có thể được lưu trữ một cách tiện lợi và không tốn nhiều công sức. Điều này giúp giảm thiểu chi phí vận hành và tăng khả năng sắp xếp kho hiệu quả.

Phương pháp này vẫn có những hạn chế, vì trong một thị trường năng động, doanh số bán sản phẩm có thể thất thường, điều này có thể khiến các mặt hàng chuyển nhóm nhanh chóng và thường xuyên.

Nếu các nhà quản lý chuỗi cung ứng không cập nhật xu hướng và dữ liệu thường xuyên, phân loại ABC có thể nhanh chóng trở nên lỗi thời. Ngoài ra, những thay đổi này có thể có tác động nhỏ giọt đến sản xuất, kho an toàn (Safety), thỏa thuận cấp độ dịch vụ (Service – Levels Agreement), kế hoạch bán hàng và tiếp thị (Sales & Marketing Plan), v.v.

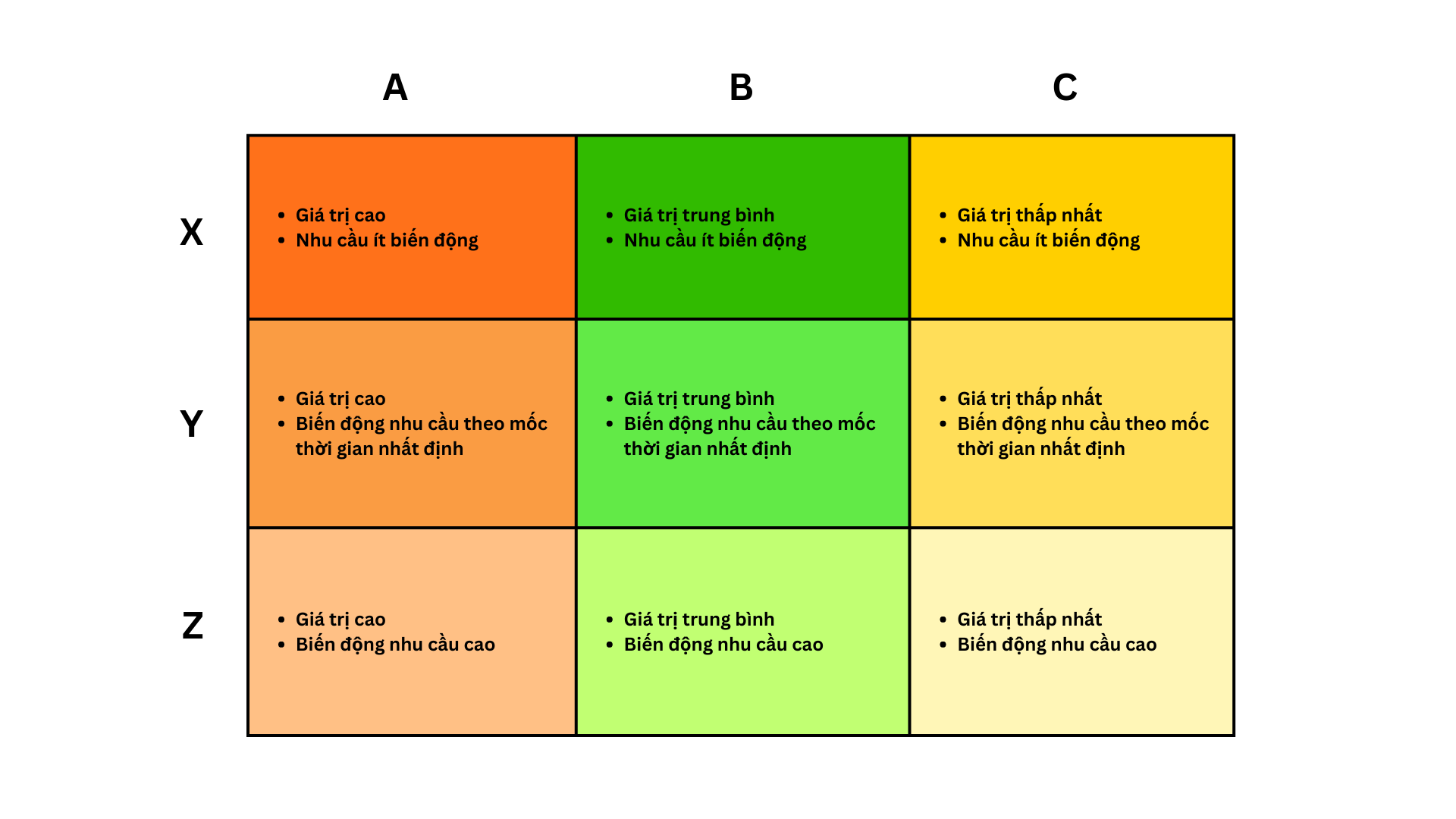

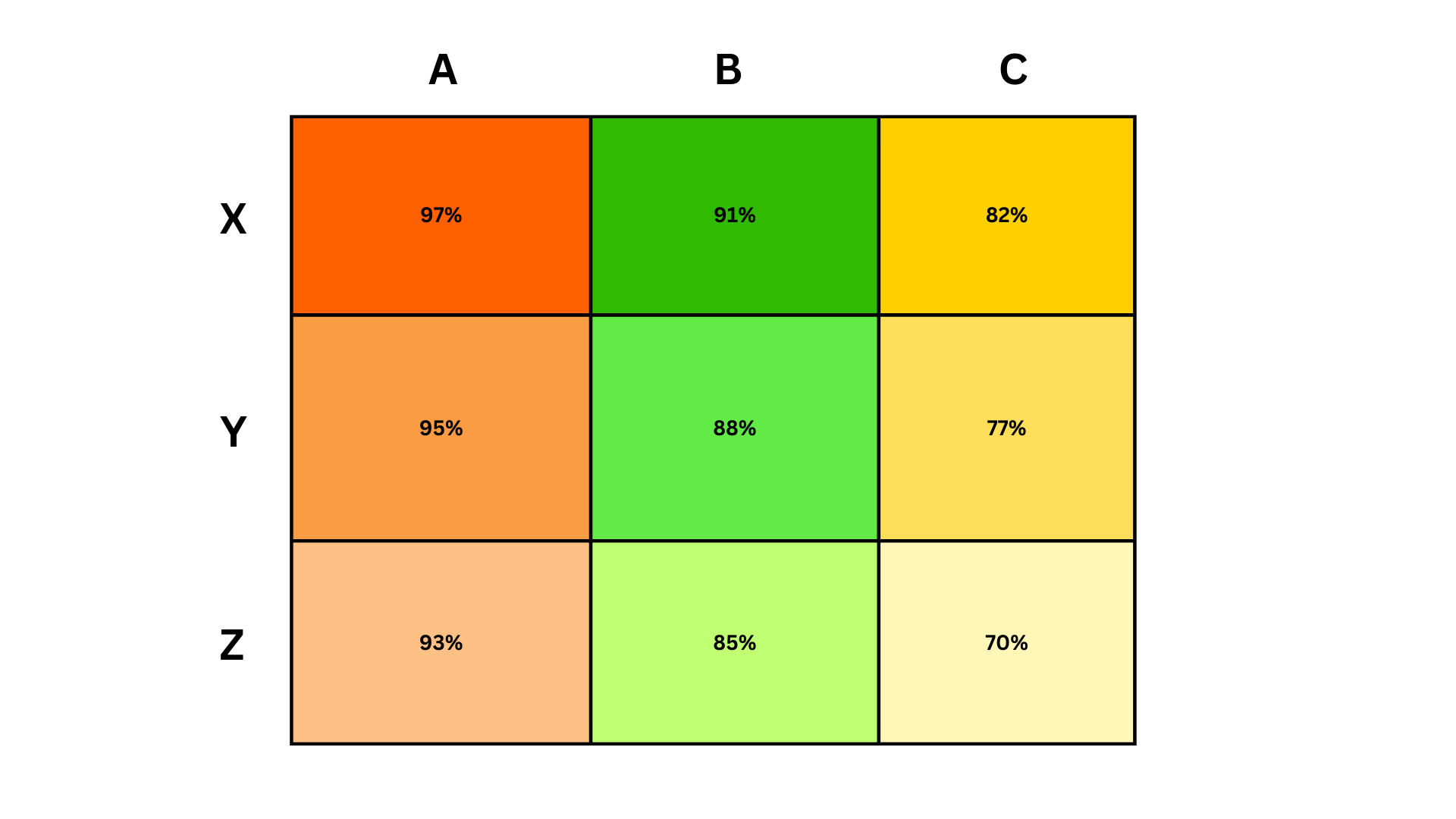

Phân loại tồn kho theo XYZ

Phân tích ABC có thể được cải thiện bằng cách kết hợp với phân tích XYZ, một khuôn khổ phân loại các sản phẩm dựa trên mức độ biến động nhu cầu:

Nhóm X: Những mặt hàng ít có sự biến động về nhu cầu, có thể được dự báo một cách dễ dàng, độ chính xác cao.

Nhóm Y: Mặt hàng Y có nhu cầu dao động, thường là do một nguyên nhân đã biết hoặc có thể dự đoán được, chẳng hạn như các mùa cụ thể, ngày lễ hoặc thay đổi trong các yếu tố kinh tế.

Nhóm Z: Mặt hàng có biến động nhu cầu cao nhất, những biến động này không thường xuyên nhưng khó hoặc không thể đoán trước như dịch bệnh, ảnh hưởng chính trị,…

Dựa trên phân loại XYZ, các mặt hàng X thường được đặt hàng thường xuyên nhất vì có mức biến động nhu cầu thấp. Mặt hàng Y được đặt hàng ít thường xuyên hơn, cần lưu ý đến các biến động theo mùa và các yếu tố dự kiến khác. Cuối cùng, các mặt hàng Z nên được đặt hàng ít thường xuyên nhất, vì mức cầu của chúng không thường xuyên và thường không thể đoán trước.

Kết hợp ABC và XYZ trong quản lý tồn kho

Việc kết hợp giữa 2 cách phân loại ABC và XYZ sẽ giúp doanh nghiệp phân tích chi tiết và ra quyết định hiệu quả hơn trong việc lên kế hoạch và quản lý hàng tồn kho

Dựa trên những đặc thù của từng nhóm hàng hóa, các nhà quản lý có thể đưa ra một số quyết định như sau:

Đối với danh mục A

Giữ thêm hàng tồn kho cho danh mục A để tối đa hóa mức độ cung cấp dịch vụ (Service Level), vì các mặt hàng A chiếm phần lớn doanh thu của doanh nghiệp. Đối với các mặt hàng AX, có thể giữ ít hàng dự trữ an toàn (Safety Stock) hơn các mặt hàng AZ, vì AX tuy có giá trị cao nhưng nhu cầu ổn định, không biến động như các mặt hàng AZ.

Logic tương tự áp dụng cho các mục B.

Đối với danh mục C

Các nhà quản lý có thể quyết định giữ lượng hàng tồn kho thấp cho cả danh mục CX và CZ, vì hai lý do:

- Các mặt hàng CX có tác động thấp đến doanh thu, vì vậy có thể đặt mức dịch vụ thấp. Ngoài ra, chúng có nhu cầu ổn định, vì vậy có thể yêu cầu lượng hàng dự trữ an toàn ít hơn .

- Các mặt hàng CZ không chỉ tạo ra lợi nhuận thấp mà nhu cầu lại rất biến động, vì thế mức độ dịch vụ cho những mặt hàng này có thể thấp, và chúng có khả năng bị ngưng sản xuất rất cao.

Tạm kết

ABC XYZ là 2 hình thức được thực hiện cùng nhau để mang lại giá trị cao nhất cho doanh nghiệp. Sự khác biệt chính giữa hai loại này là phân tích ABC thường là thước đo giá trị về mặt doanh thu trong khi phân tích XYZ dựa trên sự khác biệt về nhu cầu của người tiêu dùng. Cùng với nhau, cả hai mang đến thông tin chi tiết về từng loại hàng hóa, từ đó điều chỉnh kế hoạch đặt hàng để đáp ứng nhu cầu mà không cần đặt hàng quá nhiều và tạo ra hàng tồn kho dư thừa.

Chương trình Đào tạo Hoạch định nhu cầu và nguồn cung – Demand & Supply Planning

“Xây dựng chiến lược Inventory ABC XYZ – Ứng phó với biến động thị trường”