Bài viết này tập trung thống kê một số mô hình xác định chi phí logistics thường được áp dụng cho doanh nghiệp (DN), từ đó làm tài liệu tham khảo cho việc lựa chọn mô hình phù hợp và hiệu quả nhất có thể áp dụng cho mỗi DN.

Xét ở tầm vi mô, thuật ngữ chi phí logistics đề cập việc sử dụng các nguồn lực khác nhau bao gồm nhân lực, hàng hóa, tiền bạc, thông tin để thực hiện dịch vụ đưa sản phẩm tới khách hàng và dịch vụ chăm sóc khách hàng. Chi phí logistics là số tiền cho hệ thống phân phối, dịch vụ hậu mãi, nguồn cung ứng hàng hóa và việc điều hành sản xuất.

Trong ngắn hạn, chi phí logistics bao gồm toàn bộ các chi phí phát sinh từ hoạt động logistics. Trong dài hạn, chi phí logistics bao gồm cả những chi phí liên quan tới việc tính toán xác định vị trí nhà máy, kho hàng, và các nội dung khác. Sau đây là một số mô hình xác định chi phí logistics được đề cập trên thế giới:

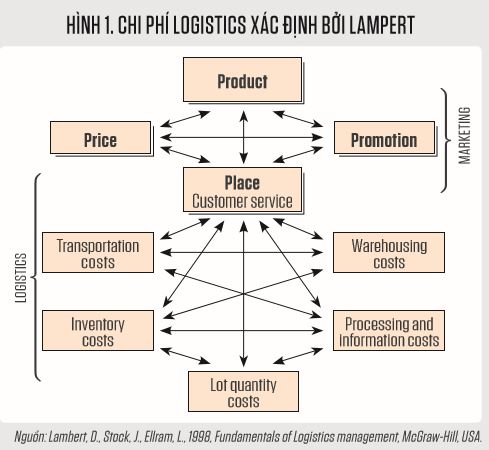

1. Mô hình xác định chi phí logistics của Lambert

Mô hình xác định chi phí logistics cho DN sử dụng dịch vụ logistics như sau:

Tổng chi phí logistics = chi phí liên quan đến dịch vụ khách hàng + chi phí vận tải + chi phí dự trữ + chi phí quản lý kho + chi phí sản xuất + chi phí giải quyết đơn hàng và thông tin.

Mô hình này không thể hiện chi phí quản trị logistics.

Thực chất, loại chi phí này phân bổ trong các khoản chi phí khác như chi phí lên kế hoạch, chi phí xử lý đơn hàng, dự đoán nhu cầu, thu mua…

2. Mô hình xác định chi phí logistics của Jan Havenga

Xét ở góc độ vi mô, chi phí logistics gồm các thành phần sau:

TLC = TC + SC + MAP + ICC

- TLC: tổng chi phí logistics (total logistics cost)

- TC: chi phí vận tải (transport cost)

- SC: chi phí kho bãi và làm hàng

- (storage and port handling cost)

- MAP: chi phí quản lý và chi phí lãi vay (management, admin and profit cost)

- ICC: chi phí giữ hàng (inventory carrying cost)

Còn một thành phần nữa là chi phí kho rỗng (stock-out cost), tức là chi phí mà DN phải chịu khi khách hàng đặt hàng mà không có hàng trong kho hoặc không đủ hàng để giao cho khách hàng. Việc xác định chi phí này rất khó nên trong các mô hình thường coi bằng không, tức là DN luôn đảm bảo đủ hàng.

3. Mô hình ABC

Mô hình hệ thống xác lập chi phí tự động (Activity-based costing (ABC)) thường được xem là một trong những giải pháp thay thế cho kỹ thuật xác định tổng chi phí cố định. Phương pháp này tập hợp toàn bộ chi phí gián tiếp đối với từng hoạt động của tổ chức, trong khi hệ thống xác định chi phí truyền thống coi những chi phí gián tiếp là thống nhất để phân bổ tới sản phẩm và dịch vụ liên quan.

Mặc dù mô hình ABC chủ yếu được dùng cho sản xuất nhưng cũng có thể áp dụng trong lĩnh vực logistics. Để chứng minh điều này, một mô hình ước tính chi phí cho hoạt động mua hàng được đưa ra bằng cách xác định những hoạt động giống nhau và các nhân tố chi phí. Một ví dụ khác là khi chi phí logistics được phân loại bởi tổng chi phí hoạt động được phân tích ở các DN sản xuất qua sử dụng mô hình ABC. Tuy nhiên, kết luận cuối cùng là các chi tiết về chi phí logistics được thu thập bằng cách này cho phép quản lý logistics hiệu quả hơn trong các DN sản xuất.

Nhu cầu thông tin chính xác về chi phí logistics cao hơn trong những tình huống ra quyết định so với hệ thống sản xuất truyền thống. Điều này cũng đúng cho việc xác định chi phí phân phối. Theo cách truyền thống, chi phí phân phối được phân bổ dựa trên những nhân tố có giá trị đơn giản. Mặc dù hầu hết những ứng dụng của phương pháp ABC đều tập trung vào sản xuất, nhưng nó vẫn có thể được áp dụng vào quản trị phân phối logistics; và có thể tính được chi phí logistics chính xác hơn. Ứng dụng của mô hình ABC cũng có thể được áp dụng vào quản lý kho bãi. Ứng dụng này tăng khả năng phát hiện chi phí logistics và góp phần làm tăng độ chính xác bằng cách đo lường hiệu quả và sử dụng chúng để phân bổ chi phí. Tuy nhiên, một tình huống với một bộ số liệu đơn giản và chi tiết đã chỉ ra rằng giao dịch đơn lẻ dựa trên nhân tố chi phí có thể không đủ: bộ số liệu tự động có thể là một giải pháp cho vấn đề này.

Một số nhà nghiên cứu cho rằng ứng dụng thực tế của mô hình ABC trong vận tải và logistics hiếm khi xuất hiện trong những tài liệu liên quan hay nghiên cứu trước đó. Một nghiên cứu ứng dụng đã chứng minh rằng phương pháp ABC có thể hữu ích cho những DN vận tải để xác định chi phí hoạt động với độ chính xác cao. Quy trình chi tiết và lên sơ đồ nhân tố chi phí (cost driver mapping) được tiến hành tại nơi mà phương pháp ABC kết hợp với chạy mô hình quy trình kinh doanh và quy trình phân tích xếp hạng AHP (Analytical Hierachy Process). Cuối cùng, phương pháp được đề xuất tỏ ra là một phương pháp xác lập chi phí hiệu quả hơn so với hệ thống xác định chi phí truyền thống.

Mô hình ABC có thể được mở rộng cho chuỗi cung ứng.

Phương pháp ABC được tích hợp vào trong quản trị chuỗi cung ứng xác định các nhân tố kích ứng chi phí ảnh hưởng tới hoạt động logistics chính và giúp cải thiện việc phân bổ chi phí logistics. Quản trị chuỗi cung ứng yêu cầu nhiều thông tin chi phí chính xác hơn, và phương pháp ABC có thể đóng góp đáng kể vào quản trị chuỗi cung ứng hiệu quả hơn bằng cách đưa ra những số liệu đáng tin cậy và chi tiết về chi phí và lợi nhuận.

Khi xác định chi phí trong chuỗi cung ứng, những phương pháp nội bộ thì không phù hợp; do vậy, một phương thức mới, phương thức ABC gồm 2 bước có thể được sử dụng bao gồm giai đoạn thiết kế và vận hành; hơn nữa, thông tin ước tính chi phí sẽ được tiêu chuẩn hóa toàn bộ chuỗi. Phương pháp ABC có thể là một công cụ đánh giá việc lên kế hoạch sản phẩm chiến lược trong chuỗi cung ứng bằng cách thêm những đánh giá tài chính vào các thông số vật chất (physical parameters) và sử dụng các hoạt động logistics. Tại đây liên kết giữa dòng tài chính và vật chất được xác định một cách chính xác.

Một số thử nghiệm đã được thực hiện nhằm mô tả sự vận hành của các công ty logistics và xây dựng những mô hình ABC cho riêng từng trường hợp. Có thể kết luận rằng phương pháp xác định chi phí truyền thống không phù hợp cho những thành phần tham gia trong hoạt động kinh doanh này, không có mô hình tổng quát nào có thể được dùng vì mỗi DN có những đặc trưng riêng. Mô hình ABC được xây dựng cho riêng từng trường hợp trên cơ sở các giả thiết nghiên cứu, nhưng được chú ý hơn cả là mô hình trade-off.

XEM THÊM: VAI TRÒ VẬN TẢI TRONG LOGISTICS

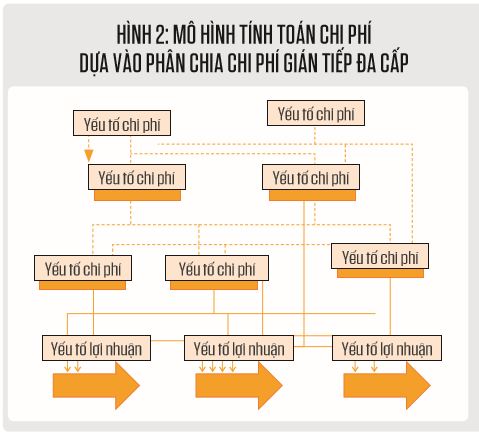

4. Mô hình kế thừa từ mô hình ABC

Phương pháp đề xuất tương tự như mô hình ABC nhưng có sử dụng các đơn vị cấu trúc, thiết bị, hoặc thiết lập dành riêng cho các nguồn tài nguyên thay vì hoạt động. Ngoài ra, nghiên cứu này phân tích cấu trúc phân cấp của các nhân tố phát sinh chi phí gián tiếp, từ đó chỉ ra mối quan hệ giữa các đối tượng nghiên cứu. Để áp dụng mô hình, cần có thông tin về các đặc trưng chính, như cơ cấu tổ chức, quy chế hoạt động, năng lực… của hệ thống kinh doanh – công nghệ được nghiên cứu. Cấu trúc chung của mô hình phân bổ chi phí đa cấp được thể hiện trong hình 2 dưới đây.

Mô hình này mô tả hoạt động của công ty bằng cách chỉ ra mối quan hệ của các yếu tố được nghiên cứu. Nó bao gồm các yếu tố chi phí được sắp xếp thành một cấu trúc phân cấp, các yếu tố lợi nhuận và mối quan hệ giữa các yếu tố này. Lưu ý rằng khái niệm của yếu tố mô hình (đối tượng) khác với khái niệm trong mô hình ABC ở chỗ: mô hình ABC sử dụng hệ số chi phí / hoạt động thay vì chi phí và chi phí thay vì lợi nhuận.

| “Xác định chi phí logistics từ lâu đã trở thành một thách thức không nhỏ trong logistics và quản trị chuỗi cung ứng. Việc thu thập thông tin chính xác về chi phí là rất quan trọng để các doanh nghiệp (DN) cung cấp dịch vụ logistics và DN sử dụng dịch vụ logistics có thể phân bổ được nguồn lực một cách hiệu quả. Do đó, việc nghiên cứu các mô hình từ truyền thống đến hiện đại nhằm lựa chọn cách thức xác định chi phí logistics một cách phù hợp nhất cho các DN là vô cùng cần thiết. ” |

Các yếu tố cấu thành nên chi phí còn bao gồm cả các chi phí gián tiếp và đây là những chi phí cơ bản. Các yếu tố chi phí có vai trò là điểm thu đầu tiên của chi phí gián tiếp. Đó có thể là các chi phí tổ chức (về mặt kinh tế hay kỹ thuật), thiết bị, máy móc, lao động… nằm trong lợi nhuận hoặc các chi phí khác. Mỗi yếu tố của chi phí sẽ có một chỉ số hiệu suất đo hiệu quả. Do các yếu tố của chi phí có quan hệ với nhau (như trong hình 1) nên tổng chi phí cũng có các chi phí thứ cấp có thể xác định bằng cách tính tỷ lệ hiệu suất tương đối, hay còn gọi là cường độ hiệu suất. Nếu tóm tắt các bước này bằng một công thức toán học, tổng chi phí của một đối tượng chi phí có thể được tính như sau:

- Ccok – tổng chi phí của yếu tố chi phí k;

- Cpk – chi phí chính của chi phí đối tượng k;

- Cscoi – tổng chi phí của yếu tố chi phí dịch vụ i;

- Pscoi – tổng hiệu suất của yếu tố chi phí dịch vụ i;

- Pconski – việc tiêu thụ yếu tố chi phí k ở yếu tố chi phí dịch vụ i;

- PKI – cường độ hoạt động của yếu tố chi phí k ở yếu tố chi phí dịch vụ i;

- Chỉ số i chạy theo các yếu tố chi phí dịch vụ liên quan.

Lưu ý: Chi phí của một yếu tố chi phí chỉ có thể được tính toán khi tổng số dữ liệu chi phí của tất cả các đối tượng chi phí trước đã có sẵn. Việc này xác định trình tự của các bước tính toán. Hiệu quả chi phí có thể được đánh giá bằng cách tính trung bình (hoặc cụ thể) chi phí: tổng chi phí chia cho hiệu suất. Một giá trị quá cao của chi phí trung bình có thể phản ánh mức độ sử dụng công suất thấp và là một chỉ báo quan trọng cho khả năng tái phân bổ. Giá trị chi phí cụ thể cũng có thể được sử dụng để phục vụ cho các quyết định thuê ngoài khi so sánh giá cả. Chi phí trực tiếp cũng được tính là một trong các yếu tố tạo nên lợi nhuận. Lợi nhuận là những sản phẩm hoặc dịch vụ tạo ra doanh thu cho công ty. Chi phí gián tiếp được phân bổ cho các yếu tố lợi nhuận từ các chi phí dịch vụ liên quan (Hình 1) trên cơ sở hiệu suất tương đối. Đây là cách tiếp cận tương tự như trình bày trong phương trình (1) để tổng chi phí của một đối tượng có thể được xác định theo công thức sau:

- Cpoj – tổng chi phí của lợi nhuận j;

- CDJ – chi phí trực tiếp của lợi nhuận j;

- Pconsji – tiêu thụ hiệu suất lợi nhuận đối tượng j ở mức chi phí i

- Pji – cường độ hiệu suất lợi nhuận đối tượng j tại chi phí i i chạy theo các chi phí phục vụ có liên quan.

Doanh thu được tính là một yếu tố tạo nên lợi nhuận. Biên độ của lợi nhuận, cũng như các chỉ số về khả năng lợi nhuận, có thể được tính bằng cách trừ đi tổng chi phí tạo nên doanh thu. Một chỉ số khác ảnh hưởng đến lợi nhuận là tỷ lệ chi phí bảo hiểm được xác định thông qua việc phân chia doanh thu bằng tổng chi phí.

Trên đây là một số mô hình xác định chi phí logistics cơ bản thường được áp dụng cho DN. Tuy nhiên do sự khác biệt mang tính đặc thù về điều kiện tự nhiên, kinh tế và xã hội giữa các quốc gia nên cho đến nay vẫn chưa có một mô hình chung nào được áp dụng. Thực tế cho thấy các DN/ quốc gia đều phải điều chỉnh và xây dựng cho mình một mô hình phù hợp nhất. Đối với VN, trong bối cảnh mà nhận thức về logistics và việc xác định chi phí logistics còn hạn chế, chúng ta cần vận dụng các mô hình cơ bản để từ đó xây dựng một mô hình xác định chi phí đơn giản và dễ hiểu, tạo bước đi căn bản cho việc xác định chi phí này tại các DN, từ đó tìm ra các biện pháp nhằm tối ưu hóa chi phí.

Vietnam Logistics Review