COST-BENEFIT ANALYSIS (CBA) LÀ GÌ?

Phân tích lợi ích chi phí (còn được gọi là phân tích chi phí lợi ích) là một quá trình mà các tổ chức có thể phân tích các quyết định, hệ thống hoặc dự án hoặc xác định giá trị cho các tài sản vô hình. Mô hình được xây dựng bằng cách xác định lợi ích của một hành động cụ thể và các chi phí liên quan và trừ đi các chi phí từ lợi ích. Khi hoàn thành, CBA mang lại kết quả cụ thể được sử dụng để đưa ra kết luận hợp lý xung quanh tính khả thi và (hoặc) dùng để tư vấn của một quyết định hoặc tình huống đàm phán.

Tại sao cần sử dụng CBA?

CBA có thể hỗ trợ việc ra quyết định bởi vì nó cung cấp một quan điểm khách quan dựa trên bằng chứng về vấn đề đang được đánh giá mà không bị ảnh hưởng từ các ý kiến chủ quan khác. Bằng cách đưa ra cái nhìn khách quan về hệ quả của quyết định, CBA là công cụ quan trọng trong việc phát triển chiến lược kinh doanh, đánh giá một quyết định thuê ngoài mới hoặc quyết định phân bổ hoặc mua nguồn lực từ nơi khác.

Nguồn gốc của CBA

Dữ kiện sớm nhất về việc sử dụng CBA trong kinh doanh có liên quan đến một kỹ sư người Pháp, Jules Dupuit, ông cũng là một nhà kinh tế bằng việc tự học. Vào giữa thế kỷ 19, Dupuit đã sử dụng các khái niệm cơ bản về một phương pháp được xem là tiền thân của BCA để phân tích chi phí cầu đường cho một dự án của ông. Dupuit phác thảo các nguyên tắc của quá trình định giá của ông vào một bài báo viết năm 1848, và quá trình này dần được hoàn thiện và trở nên phổ biến vào cuối những năm 1800 bởi nhà kinh tế học người Anh Alfred Marshall, tác giả của Principles of Economics (1890).

TÌNH HUỐNG SỬ DỤNG CBA

Phân tích lợi ích chi phí là nền tảng của quá trình đưa ra quyết định trên nhiều lĩnh vực khác nhau. Trong kinh doanh, chính phủ, tài chính và thậm chí cả tổ chức phi lợi nhuận, phân tích lợi ích chi phí đem lại cái nhìn sâu sắc hơn với:

- Phát triển benchmark để so sánh các dự án khác

- Quyết định có nên theo đuổi dự án được đề xuất

- Đánh giá tuyển dụng/thuê ngoài mới

- Cân nhắc cơ hội đầu tư

- Đo lường lợi ích xã hội

- Đánh giá các chính sách được đề xuất

- Đánh giá các sáng kiến thay đổi

- Định lượng những ảnh hưởng đến các bên liên quan và người tham gia

CÁCH TIẾN HÀNH CBA

Mặc dù không có định dạng tiêu chuẩn để thực hiện CBA, có một số yếu tố cốt lõi nhất định sẽ có mặt trên hầu hết các phân tích. Chúng ta sẽ trải qua 5 bước cơ bản để thực hiện phân tích lợi ích chi phí trong các phần dưới đây:

- Thiết lập một khung để phác thảo các tham số của phân tích

- Xác định chi phí và lợi ích để phân loại theo từng hạng mục, mục đích

- Tính toán chi phí và lợi ích trong suốt vòng đời giả định của dự án hoặc sáng kiến

- So sánh chi phí và lợi ích với thông tin tổng hợp

- Phân tích kết quả và đưa ra khuyến nghị, thông báo cuối cùng

Như mọi quy trình khác, CBA cần phải thực hiện tất cả các bước kỹ lưỡng và khách quan nhất có thể để loại bỏ các giả định, ý kiến hoặc phỏng đoán. CBA tốt nhất là khi đưa ra được cái nhìn bao quát về chi phí và lợi ích, bao gồm các tác động gián tiếp và dài hạn, phản ánh lợi ích của tất cả các bên liên quan và những người sẽ bị ảnh hưởng bởi dự án.

1. Lập khung đánh giá

Khi thiết lập khung đánh giá CBA, trước tiên hãy phác thảo chi tiết chương trình hoặc chính sách được đề xuất. Hãy xem xét cụ thể những gì cần được đánh giá trong mối quan hệ với vấn đề đang được giải quyết. Ví dụ, phân tích liên quan đến câu hỏi “chúng ta có nên thêm một giáo sư mới vào đội ngũ nhân viên của mình không?” sẽ đơn giản hơn nhiều so với một câu hỏi mang tầm vĩ mô, chẳng hạn như, “chúng ta nên giải quyết lỗ hổng trong việc cung cấp dịch vụ giáo dục như thế nào?”

Ví dụ: Khi chương trình hoặc chính sách mới được phác thảo rõ ràng, bạn sẽ cần xây dựng một cái nhìn tổng quan để kiểm tra trạng thái hiện tại bao gồm bối cảnh, hiệu suất hiện tại, bất kỳ cơ hội nào được mang đến, hiệu suất dự kiến trong tương lai và bất kỳ rủi ro nào liên quan.

Sau đó hãy suy nghĩ về cách bạn sẽ tiếp cận CBA. Những lợi ích chi phí nào nên được bao gồm trong phân tích của bạn? Đảm bảo rằng bạn phải đưa những điều cơ bản vào, nhưng cũng cần có một chút sáng tạo để lường trước những ảnh hưởng trong cả ngắn hạn và dài hạn.

Trong một số trường hợp, địa lý cũng đóng 1 vai trò trong xác định tính khả thi của một dự án hoặc sáng kiến. Nếu các bên liên quan bị ảnh hưởng bởi quyết định được phân tích, hãy nhớ liệt kê điều đó vào khung đánh giá trước, để tránh những bất ngờ xảy ra. Cũng tương tự nếu phạm vi của dự án mở rộng ra ngoài các tham số địa lý dự định, điều đó cũng nên được xem xét.

2. Xác định các hạng mục

Khi đã có khung đánh giá với các hạng mục cụ thể, bạn sẽ sắp xếp chi phí và lợi ích vào các hạng mục đó. Các nhóm chính mà chi phí và lợi ích rơi vào là trực tiếp / gián tiếp, hữu hình / vô hình và thực tế:

- Chi phí trực tiếp: thường liên quan đến việc sản xuất một đối tượng chi phí (sản phẩm, dịch vụ, khách hàng, dự án hoặc hoạt động)

- Chi phí gián tiếp: thường được cố định trong hoạt động tự nhiên và có thể đến từ chi phí của một bộ phận hoặc trung tâm chi phí

- Chi phí hữu hình: rất dễ đo lường và định lượng, và thường liên quan đến một nguồn hoặc tài sản có thể xác định được, như bảng lương, tiền thuê và công cụ mua hàng

- Chi phí vô hình: rất khó xác định và đo lường, như sự thay đổi mức độ hài lòng của khách hàng và năng suất

- Chi phí thực: là chi phí liên quan đến sản xuất hàng chào bán, chẳng hạn như chi phí lao động và nguyên liệu thô

Khi đã sắp xếp các danh mục để sắp xếp các chi phí và lợi ích, đã đến lúc đưa số liệu vào tính toán.

3. Cách tính toán

Như đã đề cập, chi phí và lợi ích cần được xem xét cả ngắn hạn và dài hạn, vì vậy hãy đảm bảo rằng bạn đưa ra dự đoán dựa trên vòng đời của chương trình hoặc sáng kiến, xem xét cả chi phí và lợi ích sẽ phát triển theo thời gian như thế nào.

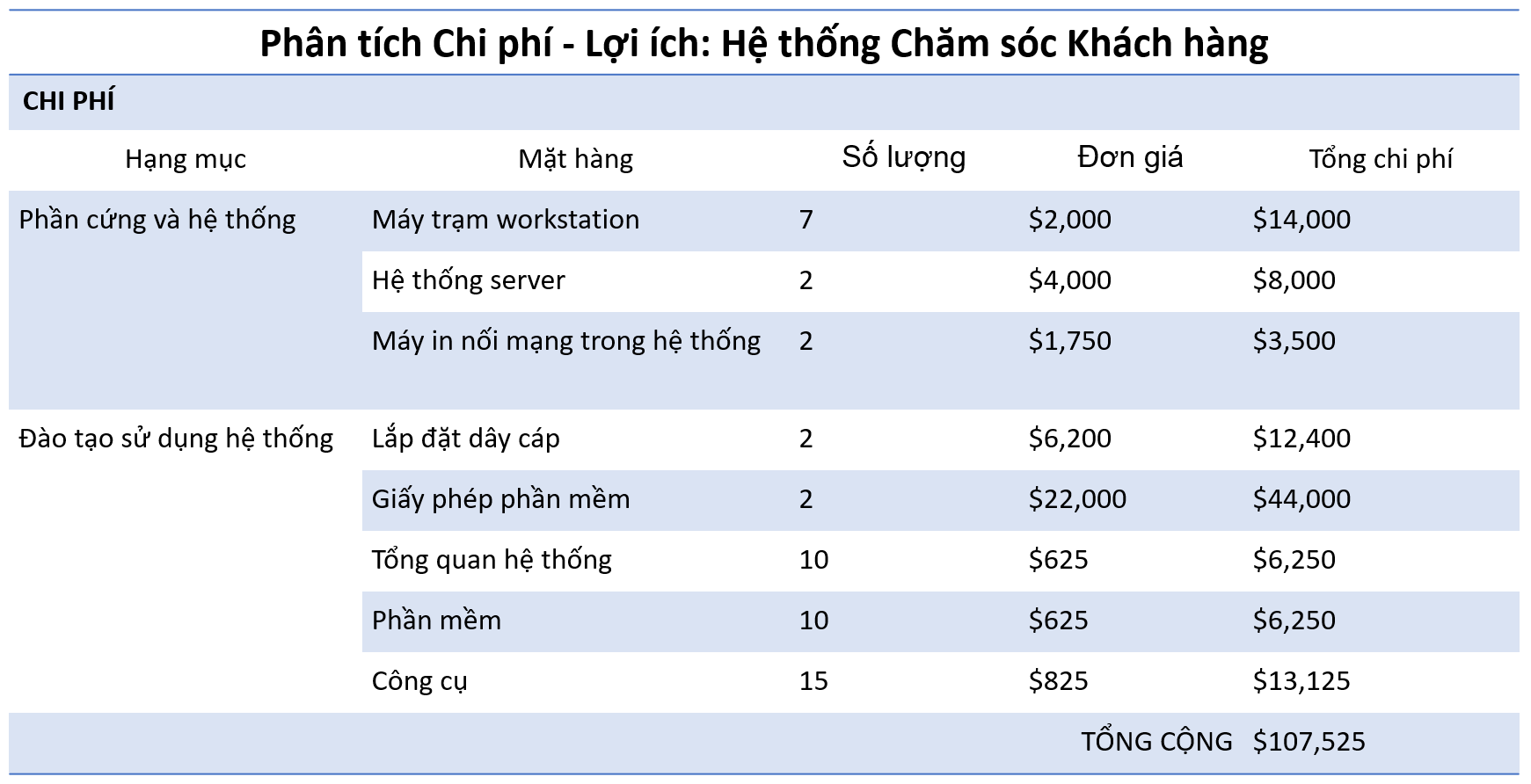

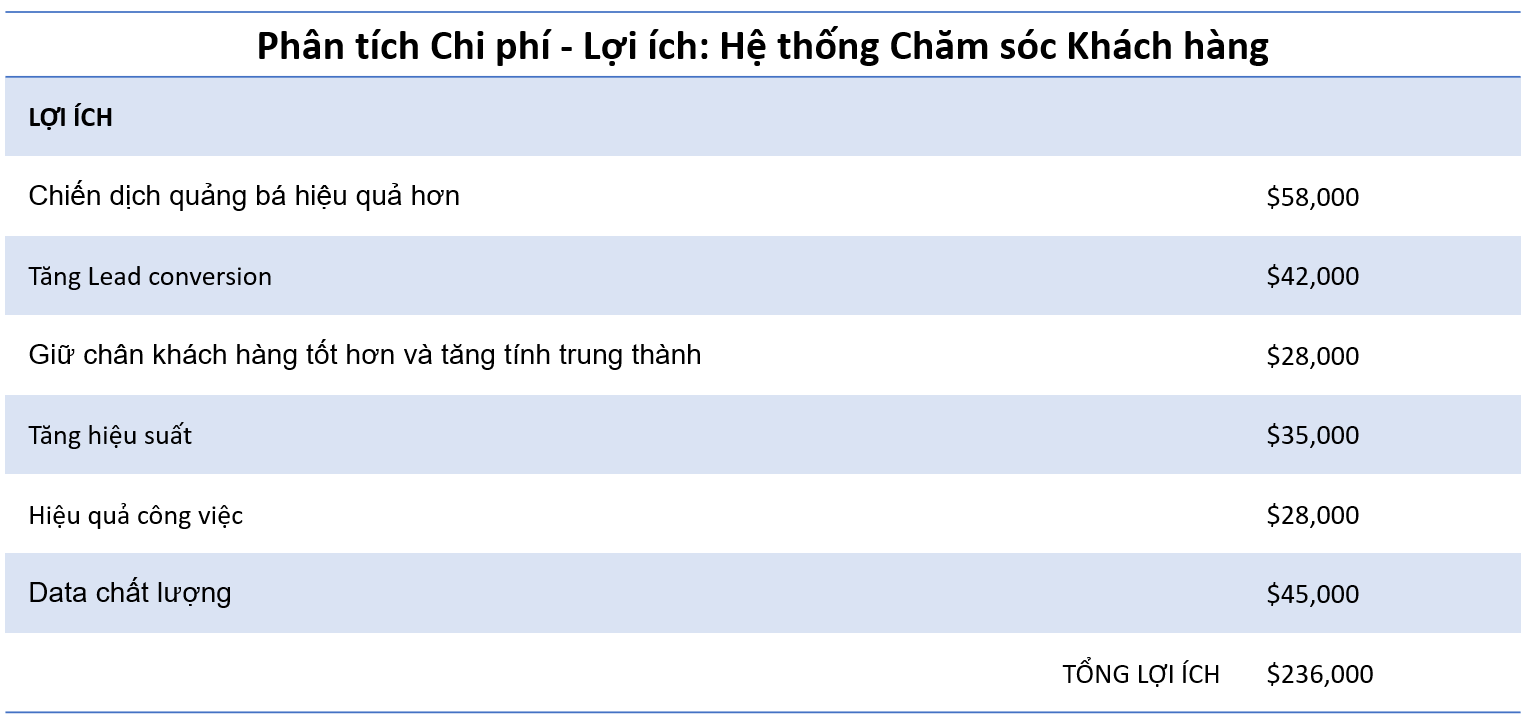

Ví dụ:

Lưu ý: Mọi người thường mắc sai lầm khi quy đổi dự đoán chi phí và lợi ích thành tiền, dẫn đến kết quả thiếu sót. Khi tính chi phí và lợi ích trong tương lai, luôn đảm bảo điều chỉnh các số liệu và chuyển đổi chúng về giá trị hiện tại.

4. So sánh chi phí và lợi ích

Ở đây, chúng ta sẽ xác định giá trị hiện tại ròng bằng cách trừ chi phí từ lợi ích và dự kiến khung thời gian cần thiết cho lợi ích có thể hoàn trả chi phí, còn được gọi là lợi tức đầu tư (ROI).

Quá trình này không kết thúc ở đây. Trong một số tình huống, cần tập trung giải quyết bất kỳ mối quan tâm nghiêm trọng nào có thể ảnh hưởng đến tính khả thi. Trong những trường hợp như thế này, chúng ta có thể kết hợp một phép so sánh giữa các trường hợp để xác định các lĩnh vực cần quan tâm. Nó gọi là So sánh With/without – Cách xem xét tác động đối với các tổ chức, các bên liên quan hoặc người dùng, khi có và không có quyết định này.

5. Phân tích kết quả và đưa ra đề xuất

5.1. Thực hiện phân tích độ nhạy

Phân tích độ nhạy (còn được gọi là phân tích “What if”) để dự đoán kết quả và kiểm tra độ chính xác khi đối mặt với tập hợp các biến. Thông tin về chi phí, lợi ích và rủi ro khó có thể đưa ra con số chắc chắn, đặc biệt là trong tương lai. Vì vậy phân tích độ nhạy được thực hiện để kiểm tra kết quả CBA đối với những thay đổi trong một số tình hình chính.

Ví dụ: Để hiểu làm thế nào lưu lượng truy cập của khách hàng ảnh hưởng đến doanh số bán hàng trong Cửa hàng bánh A, sau đây là số liệu bán hàng:

- Số lượng bánh bán ra trong năm: 400 cái

- Đơn giá 1 bánh: $10.00

- Doanh thu trong năm: $4,000.00

A xác định rằng lưu lượng cửa hàng tăng 10% sẽ giúp doanh số bán bánh tăng thêm 5%. Con số này cho phép A xây dựng phân tích độ nhạy dựa trên doanh số 400 chiếc bánh, chứng tỏ rằng doanh số bán bánh bị ảnh hưởng đáng kể bởi sự biến động trong lưu lượng cửa hàng.

5.2. Xem xét mức chiết khấu

- Tỷ lệ chiết khấu dành cho các dự án của chính phủ (giáo dục, giao thông vận tải, v.v.)

- Lãi suất tối thiểu (hurdle rate) lợi nhuận tối thiểu của khoản đầu tư mà nhà đầu tư hoặc các bên liên quan yêu cầu

- Tỷ lệ chiết khấu hiệu quả hàng năm dựa trên tỷ lệ phần trăm của số dư cuối năm, số tiền lãi phải trả hoặc kiếm được

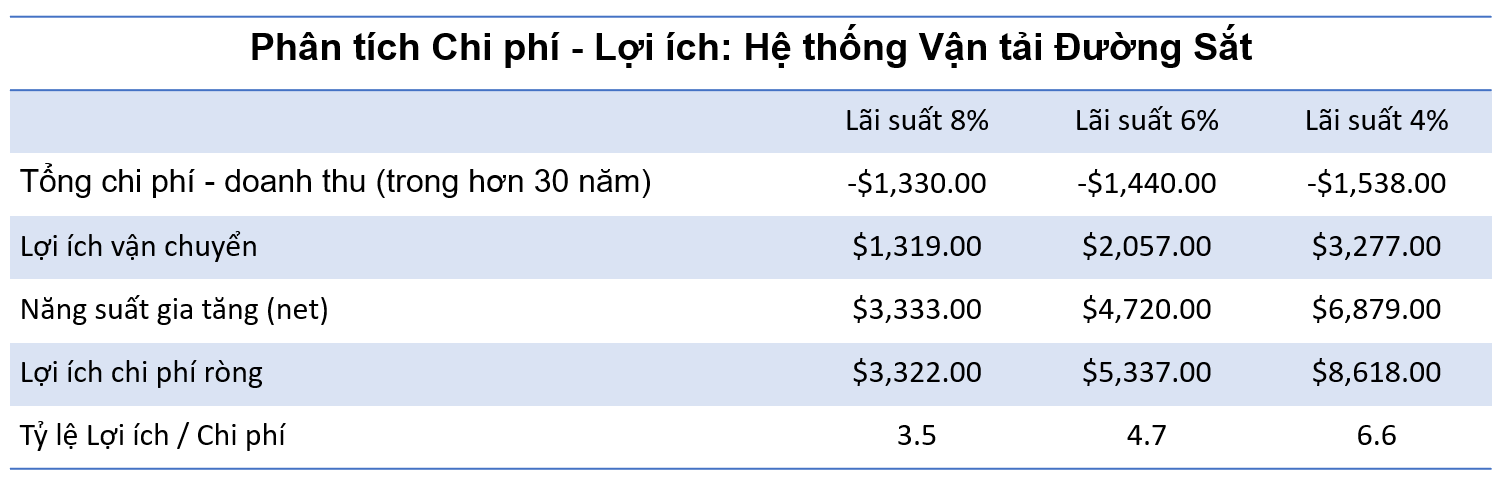

5.3. Sử dụng mức lãi suất để xác định khóa học hành động

Sau khi xác định tỷ lệ lãi suất phù hợp, bạn có thể thay đổi trong kết quả khi tăng và giảm tỷ lệ:

- Tích cực – Nếu cả tăng và giảm tỷ lệ đều mang lại kết quả tích cực, chính sách hoặc sáng kiến có khả năng tài chính.

- Tiêu cực – Nếu cả tăng và giảm tỷ lệ đều mang lại kết quả âm tính, hãy xem lại các tính toán dựa trên việc điều chỉnh đến điểm cân bằng bằng không và đánh giá bằng các phát hiện mới.

CBA CHÍNH XÁC ĐẾN MỨC NÀO?

Ước tính, dữ liệu đưa vào càng chính xác, kết quả của bạn càng chính xác. Một số điểm sai lệch sẽ bị tạo ra từ những điều sau:

- Dựa quá nhiều vào dữ liệu được thu thập từ các dự án trong quá khứ, đặc biệt là khi các dự án đó khác nhau về chức năng, kích thước, v.v., với dự án bạn đang làm việc;

- Sử dụng ấn tượng chủ quan khi bạn đánh giá;

- Việc sử dụng phương pháp phỏng đoán không đúng cách (giải quyết vấn đề bằng cách sử dụng một phương pháp thực tế không được bảo đảm) để có được chi phí vô hình;

- Xác nhận thiên vị hoặc chỉ sử dụng dữ liệu sao lưu những gì bạn muốn tìm mà không bao quát tất cả dữ liệu.

NHỮNG HẠN CHẾ CỦA CBA

Đối với các dự án liên quan đến chi tiêu vốn từ nhỏ đến trung bình và ngắn đến trung hạn về thời gian hoàn thành, CBA chuyên sâu có thể đủ để đưa ra quyết định hợp lý, đầy đủ thông tin. Đối với các dự án lớn với thời gian dài hạn, CBA có thể không tính hết các vấn đề lạm phát, lãi suất, dòng tiền khác nhau và giá trị hiện tại của tiền. Các phương pháp phân tích ngân sách vốn thay thế, bao gồm giá trị hiện tại ròng, sẽ phù hợp hơn cho các tình huống này. Khái niệm về giá trị hiện tại nói rằng một số tiền trong thời điểm hiện tại có giá trị hơn so với việc nhận được số tiền trong tương lai vì tiền hiện tại có thể được đầu tư và kiếm thu nhập. Một trong những lợi ích của việc sử dụng giá trị hiện tại ròng để quyết định dự án là nó sử dụng tỷ lệ hoàn vốn thay thế có thể kiếm được nếu dự án chưa bao giờ được thực hiện. Lợi nhuận đó được giảm từ kết quả. Nói cách khác, dự án cần kiếm được ít nhất nhiều hơn tỷ suất lợi nhuận có thể kiếm được ở nơi khác hoặc tỷ lệ chiết khấu (ví dụ gửi ngân hàng nhận lãi suất).

Tuy nhiên, với bất kỳ loại mô hình nào được sử dụng để thực hiện phân tích lợi ích chi phí, có một lượng dự báo đáng kể được xây dựng trong các mô hình. Các dự báo được sử dụng trong bất kỳ CBA nào có thể bao gồm doanh thu hoặc doanh thu trong tương lai, tỷ lệ hoàn vốn thay thế, chi phí dự kiến và dòng tiền dự kiến trong tương lai. Nếu một hoặc hai trong số các dự báo bị tắt, kết quả CBA có thể sẽ bị ném vào câu hỏi; do đó nêu bật những hạn chế trong việc thực hiện phân tích lợi ích chi phí.

KẾT LUẬN

Để nâng cao hiệu suất cho Chuỗi cung ứng chúng ta cần những khoản đầu tư hợp lý nhằm mang lại những lợi ích thiết thực và lâu dài cho doanh nghiệp. Để làm được điều đó các nhà quản trị phải cân nhắc thật kỹ lưỡng những khoản đầu tư và lợi ích nó mang lại để tránh các trường hợp chi phí cao nhưng hiệu quả mang lại bị hạn chế. Vì vậy CBA đóng một vai trò quan trọng trong đánh giá chi phí và lợi ích không chỉ trong Chuỗi cung ứng nói riêng mà còn là toàn bộ doanh nghiệp nói chung. Tuy CBA là một thước đo giữa chi phí và lợi ích nhưng nó cũng tồn tại một số hạn chế nên các nhà quản trị cần áp dụng thích hợp phương pháp phân tích này trong việc ra quyết định.

Theo smartsheet.com & investopedia.com